Hệ thống thuế và phí nhập khẩu của Hoa Kỳ là một cấu trúc phức tạp và liên tục thay đổi, được thiết kế để điều chỉnh dòng chảy thương mại, bảo vệ các ngành công nghiệp trong nước và tạo ra doanh thu cho chính phủ. Báo cáo này cung cấp một phân tích chuyên sâu về các thành phần cốt lõi của hệ thống này, bao gồm Thuế quan Cơ bản theo Biểu thuế Hài hòa Hoa Kỳ (HTSUS), Phí Xử lý Hàng hóa (MPF), và Phí Bảo trì Cảng biển (HMF). Ngoài ra, báo cáo còn đi sâu vào các loại thuế đặc thù như Thuế Chống Bán phá giá (ADD) và Thuế Chống Trợ cấp (CVD), cũng như các loại thuế bổ sung theo chính sách thương mại.

1. Tóm tắt

Một trong những thay đổi chính sách gần đây có tác động lớn nhất là việc chấm dứt quy định miễn thuế De Minimis trị giá $800 có hiệu lực từ ngày 29 tháng 8 năm 2025. Sự thay đổi này yêu cầu tất cả các lô hàng nhập khẩu, không phân biệt giá trị, đều phải chịu thủ tục thông quan đầy đủ và các khoản thuế, phí áp dụng. Điều này đặc biệt ảnh hưởng đến lĩnh vực thương mại điện tử, vốn phụ thuộc nhiều vào quy định cũ.

Để tối ưu hóa chi phí và quản lý rủi ro trong bối cảnh này, các doanh nghiệp xuất khẩu và nhập khẩu cần nắm vững các công cụ chiến lược như Hiệp định Thương mại Tự do (FTA) và Quy tắc Xuất xứ (ROO). Việc tận dụng các FTA và chứng minh xuất xứ hợp lệ có thể giúp giảm đáng kể hoặc loại bỏ thuế quan, tạo lợi thế cạnh tranh về giá. Báo cáo này cung cấp một cái nhìn toàn diện về các yếu tố trên, từ đó đưa ra các khuyến nghị thiết thực để lập kế hoạch tài chính và chiến lược chuỗi cung ứng hiệu quả.

2. Hiểu về Hệ thống Thuế Nhập khẩu Hoa Kỳ

Để hiểu rõ về các khoản chi phí liên quan đến việc nhập khẩu hàng hóa vào Hoa Kỳ, điều quan trọng là phải phân biệt rõ ràng giữa thuế áp dụng cho hàng hóa nhập khẩu và các loại thuế nội địa của nước này. Thuế nhập khẩu (Customs Duties hoặc Tariffs) là các khoản phí do chính phủ liên bang đánh vào hàng hóa tại thời điểm nhập cảnh. Đây là loại thuế mà người nhập khẩu phải nộp để hàng hóa có thể được thông quan và lưu thông trên thị trường Mỹ.

Ngược lại, các loại thuế nội địa như Thuế thu nhập cá nhân (Income Tax), Thuế tiêu thụ (Sales Tax) hoặc Thuế tài sản (Property Tax) được áp dụng sau khi hàng hóa đã được thông quan và phụ thuộc vào hoạt động kinh doanh, thu nhập, hoặc tài sản sở hữu của cá nhân/doanh nghiệp tại Mỹ. Báo cáo này sẽ tập trung hoàn toàn vào các loại thuế và phí trực tiếp tác động đến quá trình nhập khẩu.

Việc quản lý và thực thi các loại thuế này do một số cơ quan chính phủ đảm nhiệm, với vai trò trung tâm thuộc về Cục Hải quan và Bảo vệ Biên giới (CBP). CBP chịu trách nhiệm kiểm tra hàng hóa, thu thuế và phí, đồng thời đảm bảo tuân thủ tất cả các quy định pháp luật liên quan. Ngoài ra, Bộ Thương mại (DOC) và Ủy ban Thương mại Quốc tế (USITC) đóng vai trò quan trọng trong việc điều tra và áp dụng các loại thuế đặc thù như thuế chống bán phá giá và chống trợ cấp.

3. Các Loại Thuế và Phí Nhập khẩu Cơ bản

3.1. Thuế quan theo Biểu thuế Hài hòa Hoa Kỳ (HTSUS)

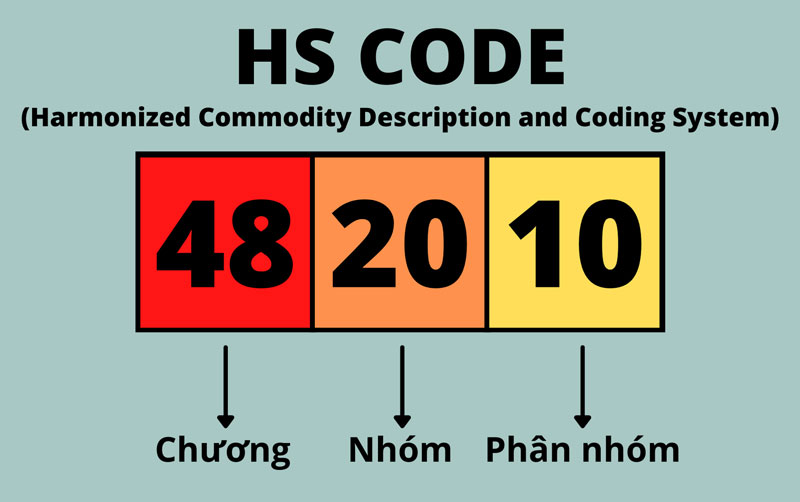

Biểu thuế Hài hòa Hoa Kỳ (Harmonized Tariff Schedule of the United States – HTSUS) là nền tảng của hệ thống thuế quan nhập khẩu tại Mỹ. Đây là một tài liệu khổng lồ, được ví như một “cuốn từ điển không rút gọn,” liệt kê mã số và thuế suất cho “hầu như mọi mặt hàng tồn tại”. HTSUS được xây dựng trên Hệ thống Mã hóa và Mô tả Hàng hóa Hài hòa Quốc tế (HS) do Tổ chức Hải quan Thế giới (WCO) quản lý.

Cấu trúc của mã HTSUS có tính phân cấp, được mở rộng từ mã HS quốc tế:

- 4 chữ số: Tiêu đề (Heading) dựa trên mã HS quốc tế.

- 6 chữ số: Phân nhóm (Subheading) dựa trên mã HS quốc tế.

- 8 chữ số: Dòng thuế suất (Rate Line) đặc thù của Mỹ.

- 10 chữ số: Phân nhóm thống kê (Statistical Reporting Category) không mang tính pháp lý.

Mức thuế HTSUS được tính dựa trên công thức cơ bản: Thuế nhập khẩu = Giá trị tính thuế x Thuế suất. Giá trị tính thuế thường là giá CIF (Cost, Insurance, and Freight) của lô hàng. Ví dụ, nếu giá trị CIF của lô hàng là $100,000 và thuế suất nhập khẩu là 10%, thì số tiền thuế phải nộp là $10,000.

Sự phức tạp trong việc xác định mã HTS chính xác là một thách thức lớn. Các chuyên gia phải mất “nhiều năm” để thành thạo việc phân loại này, và mặc dù có các công cụ tra cứu trực tuyến, quyết định cuối cùng về mã số chính xác vẫn thuộc về Cục Hải quan và Bảo vệ Biên giới (CBP). Điều này tạo ra rủi ro đáng kể về chi phí không lường trước và tiềm ẩn nguy cơ chậm trễ, phạt tiền nếu có sai sót trong quá trình tự khai báo. Do đó, việc hợp tác với các nhà môi giới hải quan chuyên nghiệp không chỉ giúp tiết kiệm thời gian mà còn là một biện pháp phòng ngừa rủi ro tuân thủ pháp luật quan trọng.

3.2. Phí Xử lý Hàng hóa (Merchandise Processing Fee – MPF)

MPF là một khoản phí được CBP thu để chi trả cho các hoạt động xử lý và kiểm tra hàng hóa nhập khẩu. Khoản phí này áp dụng cho hầu hết các lô hàng, bao gồm cả các sản phẩm được miễn thuế quan.

Cách tính MPF phụ thuộc vào giá trị lô hàng:

- Formal Entry (Giá trị trên $2,500): MPF được tính theo tỷ lệ ad valorem là 0.3464% của giá trị hàng hóa được khai báo trên hóa đơn thương mại, không bao gồm phí vận chuyển và bảo hiểm. Khoản phí này có mức tối thiểu và tối đa. Kể từ ngày 1 tháng 10 năm 2025, mức tối thiểu được điều chỉnh lên $33.58 và mức tối đa là $651.50.

- Informal Entry (Giá trị dưới $2,500): MPF là một khoản phí cố định, thường được tính theo từng lô hàng.

3.3. Phí Bảo trì Cảng biển (Harbor Maintenance Fee – HMF)

HMF là một khoản phí liên bang được áp dụng cho hàng hóa thương mại vận chuyển bằng đường biển. Mục đích của HMF là tài trợ cho việc bảo trì, nạo vét và cải thiện các cảng và bến cảng của Hoa Kỳ, đảm bảo chúng luôn hoạt động hiệu quả cho thương mại hàng hải.

HMF được tính với thuế suất 0.125% của giá trị thương mại của lô hàng. Khoản phí này chỉ áp dụng cho hàng hóa nhập khẩu và xuất khẩu qua đường biển.

Để phân biệt rõ hơn hai loại phí này, có thể tham khảo bảng so sánh dưới đây.

| Tiêu chí | Phí Xử lý Hàng hóa (MPF) | Phí Bảo trì Cảng biển (HMF) |

|---|---|---|

| Mục đích | Chi trả cho việc xử lý và kiểm tra hàng hóa nhập khẩu. | Tài trợ cho việc bảo trì và cải thiện cảng biển của Hoa Kỳ. |

| Đối tượng áp dụng | Hầu hết các lô hàng nhập khẩu, không phụ thuộc vào phương thức vận chuyển. | Chỉ áp dụng cho hàng hóa vận chuyển bằng đường biển. |

| Cách tính | 0.3464% của giá trị hàng hóa với mức tối thiểu (33.58) và tối đa (651.50). | 0.125% của giá trị thương mại lô hàng. |

| Thu thập bởi | U.S. Customs and Border Protection (CBP) tại thời điểm nộp tờ khai nhập khẩu. | U.S. Customs and Border Protection (CBP) tại thời điểm hàng hóa vào hoặc rời cảng. |

4. Các Loại Thuế Đặc thù và Chi phí Bổ sung

4.1. Thuế Chống Bán phá giá (ADD) và Thuế Chống Trợ cấp (CVD)

Thuế Chống Bán phá giá (Antidumping Duties – ADD) và Thuế Chống Trợ cấp (Countervailing Duties – CVD) là các công cụ chính sách thương mại được thiết kế để “san bằng sân chơi” cho các ngành công nghiệp nội địa của Hoa Kỳ. ADD được áp dụng khi một sản phẩm nước ngoài được bán tại Mỹ với giá thấp hơn “giá trị thông thường” (thường là giá bán tại thị trường nội địa của quốc gia xuất khẩu).

CVD được áp dụng khi một sản phẩm nhận được sự hỗ trợ tài chính trực tiếp hoặc gián tiếp từ chính phủ nước ngoài, chẳng hạn như trợ cấp, miễn thuế hoặc các khoản vay ưu đãi.

Việc áp dụng các loại thuế này không mang tính cố định mà là kết quả của một quy trình điều tra phức tạp, kéo dài và mang tính chính trị. Bộ Thương mại Hoa Kỳ (DOC) chịu trách nhiệm xác định liệu có hành vi bán phá giá hoặc trợ cấp hay không và tính toán mức độ của hành vi đó.

Đồng thời, Ủy ban Thương mại Quốc tế Hoa Kỳ (USITC) sẽ điều tra để xác định liệu hành vi đó có gây ra “tổn hại vật chất” hoặc đe dọa tổn hại cho một ngành công nghiệp Mỹ hay không. Nếu cả hai cơ quan đều đưa ra kết luận tích cực, DOC sẽ ban hành lệnh áp thuế, do CBP thực thi.

Đối với các doanh nghiệp xuất khẩu, đặc biệt là từ các quốc gia được Mỹ coi là “nền kinh tế phi thị trường” như Việt Nam, việc đối mặt với các cuộc điều tra này là một rủi ro thường trực. Ví dụ, một số sản phẩm của Việt Nam như đinh thép, ống thép chịu lực và lốp xe tải nhẹ đã và đang bị áp thuế này.

Mức thuế có thể dao động rất lớn, từ 109.46% đến 292.61% cho điều tra chống bán phá giá và 3.02% đến 198.87% cho điều tra chống trợ cấp. Các mức thuế này thường được áp dụng trên cơ sở toàn quốc, trừ khi doanh nghiệp nộp đơn xin hưởng mức thuế suất riêng rẽ. Do đó, việc nắm bắt thông tin và chủ động tham gia các đợt rà soát hành chính là vô cùng quan trọng để giảm thiểu rủi ro tài chính đột ngột.

4.2. Thuế quan Bổ sung theo Chính sách Thương mại

Ngoài thuế quan HTSUS và các loại thuế đặc thù như ADD/CVD, Hoa Kỳ còn áp dụng các loại thuế bổ sung dựa trên các chính sách thương mại và an ninh quốc gia. Những loại thuế này thường được Tổng thống Hoa Kỳ ban hành thông qua quyền hạn được Quốc hội ủy quyền để đối phó với các vấn đề liên quan đến thương mại không cân bằng hoặc các mối đe dọa đến an ninh quốc gia.

Điển hình là các loại thuế được áp dụng trong thời kỳ của chính quyền Tổng thống Trump. Các mức thuế này có thể “dao động mạnh” từ 10% đến 50% đối với hàng hóa từ nhiều quốc gia trên thế giới, nhằm mục tiêu giảm thâm hụt thương mại và thúc đẩy sản xuất nội địa. Một số loại thuế này, như thuế quan Mục 301, thường được “cộng dồn” lên trên thuế quan HTSUS hiện có, tạo thành một gánh nặng chi phí lớn hơn cho các nhà nhập khẩu.

5. Hiệp định Thương mại Tự do (FTA) và Quy tắc Xuất xứ (ROO)

5.1. Tổng quan về các FTA của Hoa Kỳ

Hiệp định Thương mại Tự do (FTA) là các thỏa thuận chiến lược giữa các quốc gia nhằm giảm các rào cản thương mại như thuế quan, qua đó hạ giá thành sản phẩm nhập khẩu cho người tiêu dùng và tăng cường khả năng tiếp cận thị trường quốc tế cho các ngành công nghiệp nội địa. Tính đến năm 2025, Hoa Kỳ có 14 FTA đang có hiệu lực với 20 quốc gia, bao gồm các hiệp định quan trọng như USMCA (Hiệp định Mỹ-Mexico-Canada) và CAFTA-DR (Hiệp định Thương mại Tự do Trung Mỹ – Cộng hòa Dominica).

5.2. Quy tắc Xuất xứ (ROO): Chìa khóa để hưởng lợi từ FTA

Quy tắc Xuất xứ (Rules of Origin – ROO) là yếu tố then chốt để một sản phẩm có thể được hưởng các lợi ích thuế quan ưu đãi theo FTA. Về bản chất, ROO là một bộ quy định để xác định “quốc tịch kinh tế” của một sản phẩm. Khi chuỗi cung ứng toàn cầu trở nên phức tạp, việc xác định quốc gia xuất xứ trở nên khó khăn hơn, và ROO giúp đảm bảo rằng chỉ những hàng hóa thực sự được sản xuất tại khu vực FTA mới được hưởng ưu đãi.

Các phương pháp xác định xuất xứ chính bao gồm:

- Sản phẩm được tạo ra hoàn toàn: Áp dụng cho các mặt hàng như nông sản hoặc khoáng sản được trồng, khai thác hoặc sản xuất hoàn toàn tại một hoặc nhiều quốc gia FTA.

- Thay đổi mã HS (Tariff Shift): Yêu cầu hàng hóa cuối cùng phải có mã HTS khác với mã HTS của các thành phần phi-FTA đã được sử dụng để sản xuất nó.

- Hàm lượng giá trị khu vực (Regional Value Content – RVC): Yêu cầu một tỷ lệ phần trăm tối thiểu của giá trị sản phẩm phải được tạo ra tại một hoặc nhiều quốc gia thành viên FTA.

Quá trình để hưởng FTA có thể được khái quát hóa thành các bước sau: (1) Xác định liệu sản phẩm có được sản xuất hoặc “chuyển đổi đáng kể” tại một quốc gia FTA hay không. (2) So sánh mức thuế MFN (Đối xử Tối huệ quốc) với mức thuế FTA để xác định lợi ích. (3) Kiểm tra xem sản phẩm có đáp ứng một trong các tiêu chí xuất xứ được quy định hay không. (4) Nếu đủ điều kiện, doanh nghiệp cần chứng nhận lô hàng bằng cách cung cấp Giấy chứng nhận xuất xứ (C/O) hoặc tự khai báo.

Giấy chứng nhận xuất xứ (C/O) là một tài liệu có giá trị chiến lược cao. Mặc dù không phải là một chứng từ “bắt buộc” trong mọi bộ hồ sơ thông quan, C/O lại là bằng chứng không thể thiếu để chứng minh một lô hàng đủ điều kiện hưởng mức thuế quan ưu đãi hoặc miễn thuế.

Trong bối cảnh thương mại cạnh tranh, việc có C/O hợp lệ có thể là yếu tố quyết định lợi thế về giá, cho phép sản phẩm của doanh nghiệp có giá thành tốt hơn so với đối thủ. Do đó, việc chủ động chuẩn bị và quản lý các tài liệu này là rất quan trọng để tối ưu hóa chi phí nhập khẩu.

6. Thay đổi Chính sách Quan trọng – Chấm dứt Quy định Miễn thuế De Minimis ($800)

6.1. Quy định De Minimis cũ và lý do thay đổi

Trước đây, quy định De Minimis cho phép các lô hàng nhập khẩu vào Hoa Kỳ có giá trị dưới $800 được miễn thuế quan và thủ tục hải quan đơn giản. Chính sách này được thiết lập để giảm tắc nghẽn hải quan và tránh các chi phí hành chính không hiệu quả cho các lô hàng giá trị thấp. Tuy nhiên, quy định này đã gây ra nhiều tranh cãi, đặc biệt là khi các gã khổng lồ thương mại điện tử như Shein và Temu tận dụng để gửi hàng triệu bưu kiện mỗi tuần, tránh được cả thuế quan và các thủ tục giám sát đầy đủ.

Chính quyền Tổng thống Trump đã nêu ra các lo ngại về việc lạm dụng hệ thống này để buôn lậu, lẩn tránh các loại thuế bổ sung và né tránh các quy định an ninh. Kết quả là, một sắc lệnh hành pháp đã được ký, chấm dứt quy định miễn thuế De Minimis cho tất cả các quốc gia, có hiệu lực từ 12:01 sáng ngày 29 tháng 8 năm 2025.

6.2. Tác động đa chiều và hệ lụy

Sự thay đổi này đã tạo ra một cú sốc lớn cho các doanh nghiệp, đặc biệt là trong lĩnh vực thương mại điện tử và logistics.

- Đối với người nhập khẩu: Mọi lô hàng, không phân biệt giá trị, đều phải trải qua thủ tục thông quan chính thức hoặc không chính thức và chịu tất cả các loại thuế và phí áp dụng. Điều này làm tăng chi phí và phức tạp hóa quy trình nhập khẩu.

- Đối với thương mại điện tử: Các doanh nghiệp kinh doanh trực tuyến sẽ đối mặt với chi phí tăng cao do thuế quan, phí xử lý, và phí môi giới. Việc xuất hiện “các khoản phí bất ngờ” tại thời điểm giao hàng có thể làm tăng tỷ lệ bỏ giỏ hàng và hoàn trả sản phẩm, gây ảnh hưởng tiêu cực đến trải nghiệm khách hàng.

- Đối với các hãng vận chuyển: Các tổ chức bưu chính và hãng vận chuyển đã phải đối mặt với “sự gián đoạn hoạt động lớn,” với nhiều hãng phải tạm ngừng dịch vụ đến Mỹ cho đến khi các quy trình thu thuế và phí được thiết lập rõ ràng.

Dưới đây là bảng so sánh tác động của quy định De Minimis cũ và mới.

| Tiêu chí | Trước ngày 29/08/2025 | Sau ngày 29/08/2025 |

|---|---|---|

| Thuế quan | Miễn thuế cho lô hàng dưới $800.

|

Áp dụng thuế quan, không phân biệt giá trị.

|

| Thủ tục thông quan | Đơn giản, ít tài liệu, không yêu cầu mã HTS đầy đủ.

|

Yêu cầu thông quan chính thức hoặc không chính thức cho tất cả lô hàng, cần tài liệu đầy đủ.

|

| Chi phí | Chỉ có phí vận chuyển, không có thuế và phí hải quan.

|

Chi phí tăng cao do phải chịu thuế quan, MPF, và phí môi giới.

|

| Mô hình kinh doanh | Phổ biến mô hình DDU (Delivered Duty Unpaid) trong thương mại điện tử.

|

Cần chuyển sang mô hình DDP (Delivered Duty Paid) hoặc tích hợp chi phí vào giá sản phẩm để tránh “phí bất ngờ”.

|

7. Thủ tục Thông quan và Các Hồ sơ Bắt buộc

7.1. Quy trình Thông quan Cơ bản

Thủ tục thông quan hàng hóa nhập khẩu vào Hoa Kỳ bao gồm nhiều bước, từ khi hàng đến cảng cho đến khi được giải phóng và vận chuyển về kho. Quá trình này được giám sát chặt chẽ bởi CBP để đảm bảo tất cả các khoản thuế và phí được nộp đầy đủ và hàng hóa tuân thủ các quy định liên quan.

Sau khi các chứng từ được khai báo điện tử, hệ thống hải quan tự động của Mỹ sẽ phân loại tờ khai thành ba luồng:

Luồng Xanh: Tờ khai được thông quan tự động mà không cần kiểm tra chứng từ hoặc hàng hóa.

Luồng Vàng: Yêu cầu người nhập khẩu phải xuất trình chứng từ để hải quan kiểm tra.

Luồng Đỏ: Yêu cầu kiểm tra cả chứng từ và hàng hóa.

7.2. Các Hồ sơ và Chứng từ Thiết yếu

Để quá trình thông quan diễn ra suôn sẻ, việc chuẩn bị đầy đủ và chính xác các chứng từ là vô cùng quan trọng. Các tài liệu này có thể được phân loại thành bắt buộc và không bắt buộc nhưng có giá trị chiến lược.

Dưới đây là các tài liệu quan trọng trong bộ hồ sơ thông quan:

| Tài liệu | Vai trò và Nội dung chính |

|---|---|

| Hóa đơn Thương mại (Commercial Invoice) | Cung cấp thông tin chi tiết về hàng hóa, bao gồm giá trị, số lượng, và quốc gia xuất xứ. Đây là tài liệu cốt lõi để hải quan tính toán thuế và phí.

|

| Vận đơn (Bill of Lading/Air Waybill) | Là bằng chứng về việc hàng hóa được hãng vận chuyển tiếp nhận và là hợp đồng vận chuyển giữa người gửi và người chuyên chở. Vận đơn đường biển (B/L) và vận đơn hàng không (AWB) phục vụ cùng mục đích cho các phương thức vận tải khác nhau.

|

| Phiếu đóng gói (Packing List) | Liệt kê chi tiết nội dung của từng kiện hàng hoặc container, giúp hải quan xác minh nội dung lô hàng với hóa đơn thương mại.

|

| Tờ khai Hải quan (Customs Declaration) | Là văn bản khai báo chính thức của người nhập khẩu với cơ quan hải quan, cung cấp thông tin chi tiết về lô hàng cần nhập khẩu.

|

| Giấy phép Nhập khẩu | Đối với một số mặt hàng đặc biệt như thiết bị y tế, thuốc, hoặc phân bón, các cơ quan chuyên ngành có thể yêu cầu giấy phép nhập khẩu.

|

| Giấy chứng nhận xuất xứ (Certificate of Origin – C/O) | Tài liệu không bắt buộc nhưng cực kỳ quan trọng để chứng minh nguồn gốc hàng hóa và hưởng ưu đãi thuế quan theo các FTA.

|

8. Phân tích Tác động và Khuyến nghị Chiến lược

8.1. Phân tích Chi phí Nhập khẩu Tổng thể (Total Landed Cost)

Trong bối cảnh hệ thống thuế nhập khẩu của Hoa Kỳ ngày càng phức tạp, việc tính toán Chi phí Nhập khẩu Tổng thể (Total Landed Cost) là một chiến lược thiết yếu. Chi phí này không chỉ bao gồm giá sản phẩm mà còn cả tất cả các khoản thuế và phí khác như thuế quan HTSUS, MPF, HMF, ADD/CVD (nếu có), chi phí vận chuyển, bảo hiểm, và phí môi giới hải quan. Một cái nhìn toàn diện về các chi phí này sẽ giúp doanh nghiệp đưa ra quyết định giá cả và chiến lược kinh doanh chính xác hơn.

8.2. Đánh giá Rủi ro và Cơ hội

Hệ thống thuế nhập khẩu của Mỹ mang lại cả rủi ro và cơ hội. Rủi ro lớn nhất bao gồm các thay đổi chính sách đột ngột (như việc chấm dứt quy định De Minimis), rủi ro tài chính từ việc bị áp các loại thuế đặc biệt như ADD/CVD, và rủi ro tuân thủ từ việc phân loại sản phẩm không chính xác. Mặt khác, cơ hội nằm ở việc tận dụng các Hiệp định Thương mại Tự do để giảm đáng kể chi phí, tạo lợi thế cạnh tranh về giá.

8.3. Khuyến nghị Chiến lược

Để thành công trong môi trường thương mại quốc tế phức tạp này, các doanh nghiệp được khuyến nghị thực hiện các biện pháp chiến lược sau:

Chủ động cập nhật thông tin: Các quy định về thuế và thương mại của Hoa Kỳ có thể thay đổi thường xuyên, đòi hỏi doanh nghiệp phải liên tục cập nhật thông tin mới nhất từ các nguồn chính thống để đảm bảo tuân thủ.

Hợp tác với chuyên gia: Do sự phức tạp của việc phân loại hàng hóa và các quy định pháp luật, việc hợp tác với các nhà môi giới hải quan có kinh nghiệm hoặc các chuyên gia luật thương mại là vô cùng cần thiết. Điều này giúp giảm thiểu rủi ro, đảm bảo tuân thủ và tối ưu hóa chi phí.

Áp dụng mô hình DDP: Đặc biệt đối với các doanh nghiệp thương mại điện tử, việc chuyển từ mô hình DDU sang DDP (Delivered Duty Paid) hoặc tích hợp chi phí thuế vào giá sản phẩm ngay từ đầu sẽ giúp tránh các khoản phí bất ngờ, cải thiện trải nghiệm khách hàng và tăng tỷ lệ chuyển đổi.

Tận dụng FTA: Nghiên cứu và tận dụng các FTA hiện có của Hoa Kỳ với các quốc gia xuất khẩu là một chiến lược hiệu quả để giảm chi phí thuế quan và tăng cường lợi thế cạnh tranh trên thị trường.

9. Đơn vị công ty hỗ trợ thủ tục thuế, nộp hộ thuế cho hàng hóa đi Mỹ tại Hà Nội, Việt Nam

- Ego Express là một công ty chuyển phát nhanh quốc tế: Ego Express cung cấp các dịch vụ chuyển phát nhanh hàng hóa từ Việt Nam đi quốc tế, bao gồm cả Mỹ. Ego Express có kinh nghiệm trong lĩnh vực logistics, vận tải và thủ tục hải quan.

- Dịch vụ thuế: Ego Express tập trung vào các dịch vụ vận chuyển, giao nhận hàng hóa. Tuy nhiên, không có thông tin cụ thể nào về việc họ hỗ trợ “thủ tục thuế, nộp hộ thuế” cho hàng hóa đi Mỹ.

- Quy trình thuế và hải quan: Khi hàng hóa từ Việt Nam nhập khẩu vào Mỹ, việc nộp thuế (thuế nhập khẩu, thuế tiêu thụ đặc biệt) thường được thực hiện bởi nhà nhập khẩu (người nhận hàng) hoặc một bên môi giới hải quan được ủy quyền. Các công ty vận chuyển như Ego Express thường hỗ trợ về mặt thủ tục hải quan, đảm bảo hàng hóa được thông quan hợp lệ, nhưng việc nộp thuế là trách nhiệm của người nhập khẩu.

Đọc thêm: Ego Express – Vận chuyển hàng hóa đi Mỹ dành cho doanh nghiệp TMĐT, Amazon

Thông tin liên hệ Ego Express

EGO EXPRESS – Trách nhiệm tối đa, tốc độ vượt trội

- Tổng đài CSKH: 0949.068.678 (Hỗ trợ 24/7)

- Địa chỉ: Tòa nhà HH1 – Dương Đình Nghệ, P. Yên Hòa, Q. Cầu Giấy

- Thời gian làm việc: Thứ hai đến Chủ nhật

- Website: https://egoexpress.vn/

- Facebook: https://www.facebook.com/egoexpress.vn/

- Tra cứu vận đơn: https://egoexpress.vn/tracking/ Or https://ego-express.com/tra-cuu